今年度から、営業職員がグループに分かれて、それぞれが講師となり、グループ勉強会を開催しています。

今回は詳しい人はかなり詳しい、分からない人はさっぱり分からない「つみたてNISA」についての勉強会を実施しました。

最近ちらほらと聞く「つみたてNISA」いったいなんなのか、メンバーで学びました。

1,つみたてNISAと、一般NISAって何が違うの??

※本来なら利益に対して20.315%の課税があるが積み立てNISAは非課税

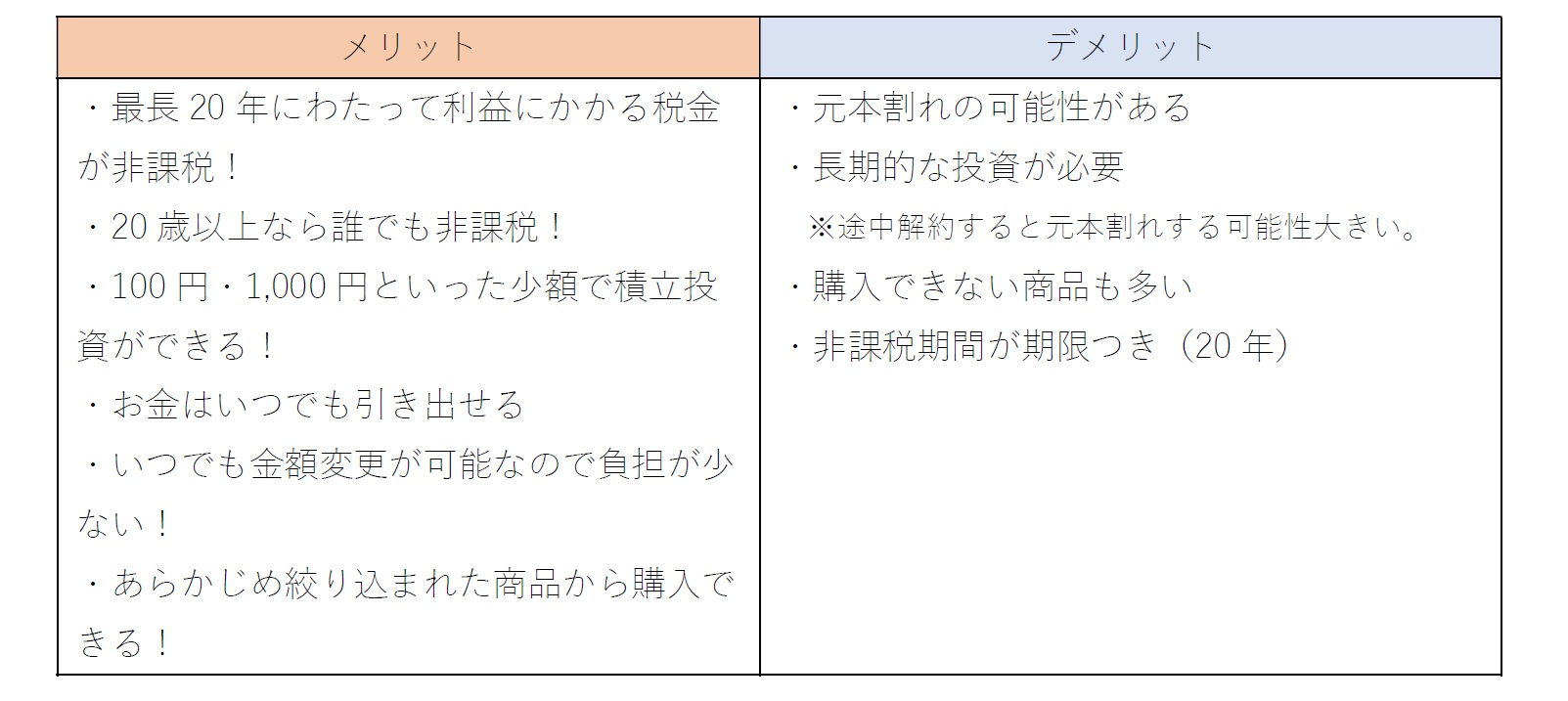

2,つみたてNISAのメリット、デメリットは??

3,実際のところ損するの?得するの?

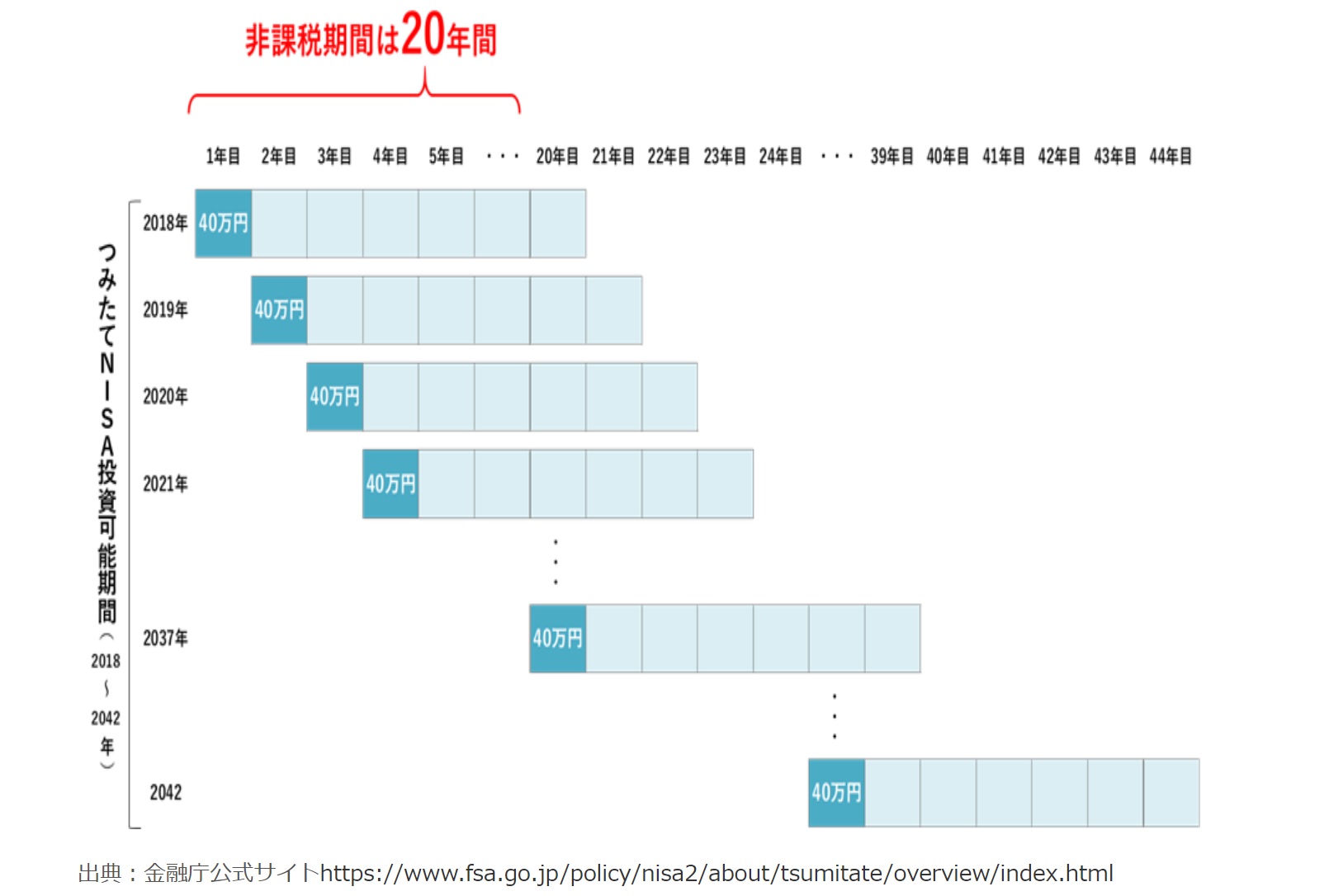

つみたてNISAの非課税期間は20年間とお伝えしましたが、図にすると以下のようになります。

今年2022年からつみたてNISAをスタートされる方であれば、2022年に購入した40万円までの金融商品に対しては、2041年まで非課税で運用することができます。

そして、また来年2023年の1年間に購入した40万円までの金融商品に対しても、そこから「20年後」の2042年までが非課税運用期間となります。

このように、つみたてNISAを継続した結果、階段状に投資残高が増えていききます。

そして、20年間の非課税運用期間が終わると、これまで運用した金融商品を売却、もしくは、通常の口座(特定口座など)へ移行してそのまま運用を継続するのかを選択します。

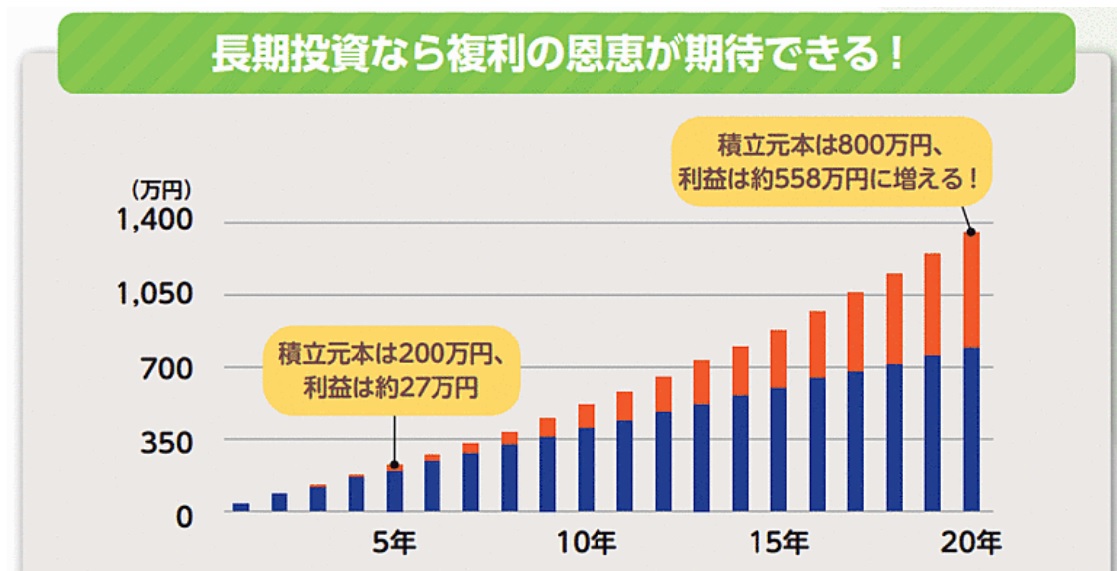

★例えば、全米インデックスファンドの過去の実績は平均5%アップ。→投資額が年40万円、運用期間が20年、運用利回りが年5%の場合を考えてみると、、、

ただ、実際にはここまできれいには増えず、時には暴落してマイナスになることもあります。

上下に値動きしながら、長い目で見て右肩上がりで増えていく、と思えばいいでしょう。

つまり、長期投資でじっくりとお金を増やしたい人には、長い非課税期間がある「つみたてNISA」が向いていると言えます。

<まとめ>

政府おすすめの「つみたてNISA」

税制だけのメリットだけではなく、今後起きるであろうインフレ時にも自分たちの資産をまもる手段として役に立つと思われます。将来お金の価値が下がったときに銀行に預けているだけでは対応できません。

しかし唯一のデメリットとして20年間長期的に投資し続けなければいけません。これが一番難しいかもしれません。大きな病気で働けなくなったときも投資していけますか?

人生100年時代に向け資産を守るための投資を行いながら万が一の時のための保険も必須となります。

万が一のとき治療費はもちろん収入もカバーできる保険内容か見直してみることも同時に大切ということです。